Tratando de entender el impacto económico del COVID-19

Mientras prosigue su contagio alrededor del mundo, los gobiernos se han visto obligados a tomar medidas nunca vistas, destinadas a detener la propagación, limitando el contacto físico entre personas.

Y la consecuencia inmediata ha sido el frenazo brusco e imprevisto de la economía real. Y, por ello, el contagio económico se propaga incluso más rápido que la enfermedad.

Hoy, 06 de abril, se contabilizan en España más de 135.000 contagios, más de 13.000 fallecidos (q.e.p.d.) y mañana serán más de 140.000 contagios y casi 14.000 fallecidos.

En España, son ya casi 800.000 trabajadores afectados por la situación y, cerca de 3,3 millones de desempleados en USA nuevos la semana pasada. Y esto, en tan sólo dos semanas.

Ni siquiera era una posibilidad apenas hace unas pocas semanas. Pero hoy, mucho más allá de la propia enfermedad, el impacto económico será mayor y más duradero, y cualquier predicción se ha vuelto casi imposible, dado que las múltiples dimensiones de esta crisis no tienen precedentes.

Los economistas solemos analizar el pasado, explicar el porqué de los hechos, equivocarnos en las teorías y responder con un “Depende” sobre el futuro. Así, en estas condiciones, he de considerar que estamos, sin duda, ante una recesión global, y asumir esta realidad nos puede dar un poco de claridad sobre el eufemismo del “crecimiento negativo”.

La magnitud del impacto, la recuperación, cómo podrán las economías locales recuperar su situación precrisis y el crecimiento, y, sobre todo, cuales serán las consecuencias estructurales de la (mala) gestión de esta situación. Estas son algunas de las preguntas que todos nos hacemos estos días.

Si el horizonte es oscuro… menos podremos ver

Tengamos una cosa clara. La llamada “ventana de oportunidad” que nos daba el virus antes de golpearnos, con actuaciones como el aislamiento social, era pequeña. Italia, como negro estandarte de los “errores”, nos lo recuerda día a día. A estas alturas, todos los países, salvo Corea de Sur, hemos fallado en la prevención.

En estos momentos, las perspectivas económicas para quienes han reaccionado tarde pintan mal, han cogido a los políticos, ejecutivos y mercados financieros con la guardia baja. Las previsiones no ayudan apenas en situaciones como estas.

Claramente poco fiables, cualquier previsión se muestra especialmente débil, ahora que, además, simplemente hay demasiados aspectos que no conocemos.

No tenemos claras las características del virus (Surviving COVID-19) y estas pueden cambiar.

El papel que juegan los contagiados asintomáticos todavía está por clarificar. Las tasas reales de contagio e inmunidad son desconocidas, teniendo en cuenta, además, que las pruebas no son masivas.

Reaccionamos “tarde y mal”, y seguirá habiendo errores.

Quizá, la única certeza es que cualquier intento de realizar una previsión adecuada fallará. Aún así, debemos analizar diversos escenarios con el objetivo de añadir algo de claridad en este entorno de “visibilidad limitada”

Por ello, la pregunta más relevante gira alrededor de la “forma” del impacto (geometría de la conmoción) y su legado estructural. ¿Qué dirige el camino del impacto económico, y donde encaja el Covid-19?

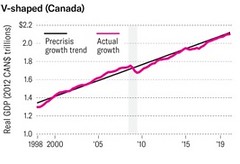

De manera comparativa, y considerando como la anterior crisis financiera global llevó a la recesión a numerosas economías, podemos determinar tres tipos de impacto:

- En forma de V – Canadá

- En forma de U – Estados Unidos

- En forma de L – Grecia

Fuente: HBR, Canadá Statistics, NBER, BEA, Hellenic Statistics Authority and BCG Center for Macro Analysis

Entonces, ¿que marca esa “geometría”? La clave es la capacidad (o la habilidad) del impacto para dañar la economía por el lado de la oferta, y de manera más específica, en lo que en economía se llama “capital formation” o la capacidad de crecimiento de una economía en términos de bienes productivos.

Sin crédito y sin crecimiento en el stock de recursos, la recuperación es lenta, aumenta el desempleo, se destruyen capacidades y la productividad se resiente. El “shock” se transforma, entonces, de coyuntural a estructural.

Entonces, ¿dónde encaja el impacto del coronavirus? La intensidad del impacto vendrá determinada por las propias características del virus (inmunidad, resistencia, permanencia), las políticas de contención, la actuación de los ejecutivos y bancos centrales, así como el comportamiento de entidades e individuos frente a las responsabilidades individuales y sociales.

Pero, no olvidemos esto, la forma del impacto está condicionada por la capacidad del virus para dañar la economía en la oferta.

Teniendo en cuenta esto, y con la información que tenemos, tanto la V como la U se abren como opciones.

Por ello, hemos de afrontar medidas que prevengan una trayectoria en U. ¿Entonces? ¿Cómo daña la oferta y que podemos hacer para prevenirlo?

En teoría clásica económica, las crisis dañan especialmente la oferta. Tenemos una larga historia al respecto y los responsables de gestión pública deberían haber aprendido a gestionarlo. Pero el coronavirus está extendiendo los problemas de liquidez y capital productivo, de la economía financiera, a la economía real, y, lo que es más grave, a una escala sin precedentes.

Es por eso por lo que debemos enfocarnos con más detalle en un escenario de recuperación en U, para limitar los efectos estructurales del Covid-19, que podemos resumir en dos:

- Riesgos en el sistema financiero: esta situación sin precedentes ha obligado a tomar decisiones a los bancos centrales para asegurar la liquidez, y todos conocemos (y hemos sufrido) las consecuencias de los llamados “rescates bancarios”, “crisis de crédito” y el impacto de estas medidas en el mercado de trabajo y la productividad.

- Congelación masiva de la economía real: una posibilidad real, de la que desconocemos todo. Meses de aislamiento social pueden provocar una ruptura total de la formación de capital productivo, del mercado de trabajo y de la productividad del mercado real. A diferencia de las crisis financieras, esta congelación provocará un daño de magnitud desconocida para todos.

Los riesgos de la economía financiera y la real están interrelacionados de dos maneras: primero, una crisis larga, supondrá un crecimiento inevitable de las quiebras de economías domésticas, difícilmente manejable para el sistema financiero.

Y, además, una crisis financiera dura provocará “hambruna” crediticia en la economía real. En este contexto, es justo afirmar que el “perfil de riesgo” del Covid-19 es particularmente aterrador.

Así como podemos disponer de numerosos manuales para lidiar con crisis financieras, no tenemos siquiera un folleto para afrontar un estancamiento de la economía real de semejantes dimensiones. No hay vacuna ni capacidad para afrontar problemas de liquidez de economías reales a esta escala.

“Think out the shock” – La importancia de la Creatividad

Es importante tener en cuenta que ninguno de los escenarios señalados ha de ser inevitable, lineal o uniforme en cada una de las diferentes economías y países.

Dos son los motivos de base: la resiliencia estructural de cada país para absorber este tipo de impactos (¿destino?) y la capacidad de investigación médica y de los políticos, fundamentalmente, para responder mediante nuevos métodos a un reto desconocido – CREATIVIDAD (Innovación).

Es posible, que, aunando esfuerzos, ¿sean capaces de desarrollar armas para derrotar a los dos enemigos – la trágica pérdida de vidas y la miseria económica?

En el lado de la medicina, es evidente que el desarrollo de una vacuna reducirá las medidas de confinamiento y aislamiento social, y por ello, se verá beneficiada la productividad en la economía global (de nuevo, la oferta). Pero hemos de tener claro que los plazos son largos y quizá no lleguemos a tiempo sólo por ese camino.

Por el otro lado, el de la economía, los políticos han sacado (casi) toda la artillería. Un paquete (por definir y concretar) equivalente al 20% del PIB español, 750.000 millones de euros en Europa y hasta 1,8 billones de euros (o 2 “trillones” de dólares”) en Estados Unidos para tratar de sostener la economía. Pero aún así, hemos de innovar.

No basta con lanzar billetes desde un helicóptero, abrir líneas de avales o incrementar de manera ilimitada el déficit. El riesgo de inflación, la deuda perpetua, los intereses, la inexistencia de demanda interna, el déficit de balanza comercial y el paro son problemas que no se van a solucionar desde la economía financiera.

Lo que realmente se necesita es una ventana de “descuento de la economía real” que proporcione, esta vez de verdad, liquidez ilimitada a las empresas y a las economías domésticas.

El despliegue de políticas de emergencia que han llevado a cabo las autoridades incluye algunas ideas que sí recogen esta situación pueden resultar válidas.

Entre otras, avales públicos, préstamos puente a interés cero para familias y pymes, períodos de devolución adecuados a la duración de la crisis, moratoria en el pago de las hipotecas o modificaciones en la regulación bancaria para que las entidades financieras faciliten novaciones en los términos de las financiaciones… pero aún así, estas políticas “de innovación” no serán efectivas sin una ejecución ágil y eficiente por parte de los actores de mercado y, sin una hoja de ruta adecuada por parte de las autoridades, corremos el riesgo de no llegar (otra vez) a tiempo.

Creemos firmemente que existe una oportunidad única para desarrollar políticas innovadoras que nos permitan evitar la U en toda su magnitud, manteniendo y dirigiendo el camino de esta crisis hacia una V, profunda eso sí, que no será posible de otra forma.

Pero esta es una batalla de trincheras, donde las autoridades, los políticos y los reguladores han de abandonar las viejas recetas, ya que, sin nuevas ideas e innovación, esta vez, los idus de marzo no están a favor de nuestros intereses.

+ opiniones